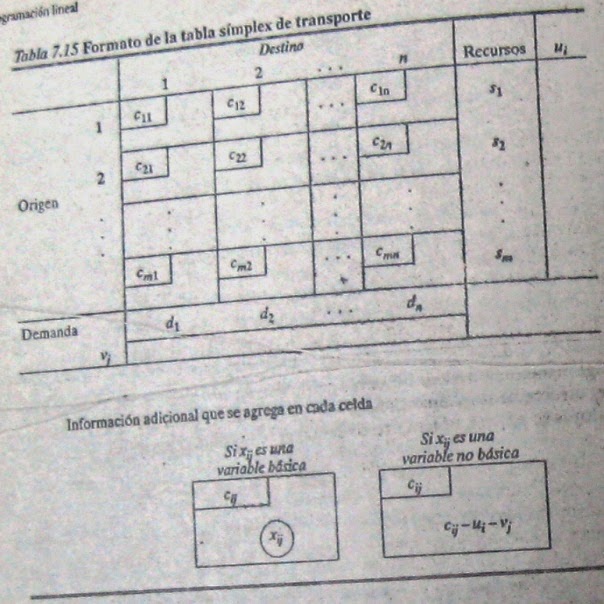

El lector podrá apreciar de manera global la gran diferencia en eficiencia y conveniencia entre los métodos símplex de transporte y símplex si aplica ambos al mismo problema pequeño (véase el problema 22). Sin embargo, la diferencia es más importante en problemas grandes que tienen que resolverse en una computadora. El tamaño de las tablas símplex y de transporte sugiere, de alguna manera, esta gran ganancia. Para un problema de transporte que tiene m orígenes y n destinos, la tabla símplex tiene (m+n+1) renglones y (m+1)(n+1) columnas (sin incluir las que se colocan a la izquierda de las columnas de xij), y la tabla símplex de transporte tendrá m renglones y n columnas (excluyendo los dos renglones y columnas de información adicional). Si se dan valores a m y n (por ejemplo, m = 10 y n =100, que sería un problema bastante normal de tamaño mediano), se puede observar cómo crece la razón del número de celdas en la tabla símplex entre el mismo número en la tabla de transporte, conforme m y n crecen.